2021年行業經濟運行概況

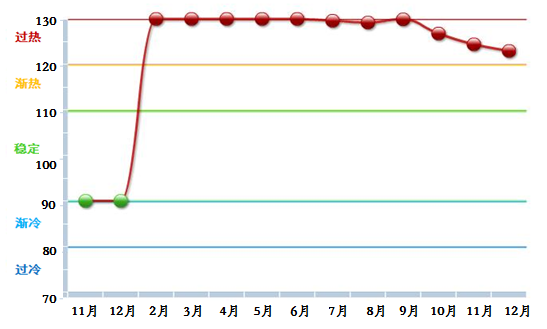

景氣指數持續過熱,行業發展穩中向好

圖1 2020年11月-2021年12月縫制機械行業綜合景氣指數變化情況

(數據來源:中國輕工業信息中心)

生產動力強勁,產能加速復蘇

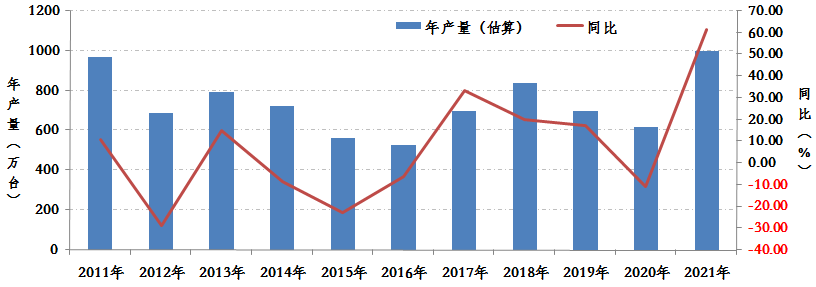

據初步估算,2021年行業累計生產各類家用及工業用縫制設備(不含縫前縫后)約1500萬臺,同比增長42.8%。另據協會跟蹤統計的百家整機企業數據顯示,2021年百家骨干整機企業累計生產縫制機械933萬臺,同比增長59.61%。12月末行業百余家整機企業產品庫存量約168萬臺,同比增長82.96%,達到歷年最高點。

1、工業縫紉機:

圖2 2011-2021年我國工業縫制設備年產量變化情況(估算)

(數據來源:中國縫制機械協會)

2、家用縫紉機:

2021年家用機需求較上年明顯放緩。據初步估算,2021年我國家用機產量約500萬臺,同比增長16.27%,增速較上年下滑27個百分點。

3、縫前縫后設備:

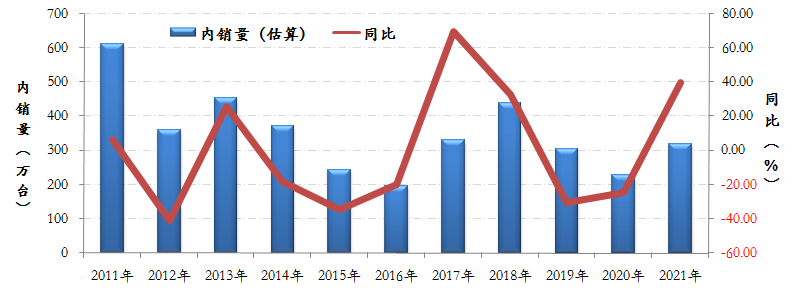

內銷大幅回升,增勢前高后低

圖3 2011-2021年工業縫紉機內銷及同比情況

(數據來源:中國縫制機械協會)

出口再創新高,展現較大潛力

據海關總署數據顯示,2021年我國縫制機械產品累計進出口貿易額達41.08億美元,同比增長23.16%;貿易順差21.82億美元,較上年同期增長7.92億美元。其中工業縫紉機出口量477.12萬臺,出口額15.41億美元,同比分別增長22.10%和48.07%%,出口均價同比增長21.27%;縫紉機零部件出口額4.66億美元,同比增長20.03%,亦創該兩類產品行業出口歷史新高。行業出口的196個海外市場中,有144個市場年出口額同比呈正增長,其中出口額排名前14位市場,年出口額同比均為正增長。

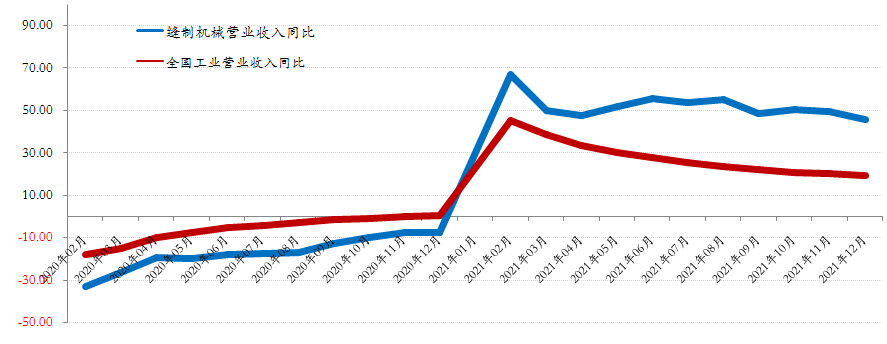

效益明顯回升,成本壓力增大

圖4 2020-2021年規上企業月度累計營收同比增幅走勢圖

(數據來源:國家統計局)

但是受原材料、匯率等持續上漲的影響,行業利潤率有所下降,制造成本明顯提升。據國家統計局數據顯示,2021年縫制機械行業240家規上企業毛利率17.97%,同比下降12.29%;營業收入利潤率6.58%,同比下降0.66%。

2021年縫制機械行業運行特點

全球經濟復蘇推動行業恢復性中高速增長

骨干企業展現新發展構建新格局

在新的發展格局下,骨干企業憑借強大的制造能力、完善的網絡渠道、較強的運營能力和強大的品牌競爭力,凝聚了更多優勢資源,發展勢頭明顯領先中小企業,推動行業格局發生持續轉變,展現了更大行業引領作用。表現在:

產能繼續向骨干企業集中。據協會百家整機企業統計數據顯示,行業前10家整機企業占百家整機企業產量的比重占比達77%,占百家企業產值的比重達61%,行業集中度得到持續提升。

骨干企業經濟發展好于行業平均水平。

骨干企業規模擴張勢頭不減。

科技創新的支撐和引領作用持續增強

在協會的持續引導和行業企業共同努力下,科技創新已經成為行業高質量發展的主要推動力,創新體系日臻完善,創新成果持續涌現,科技創新對行業的支撐和引領作用持續增強。主要表現在:

骨干企業創新投入持續增長。據不完全統計顯示,行業骨干企業研發投入同比增長28.3%,研發投入占比達4.56%,繼續保持較高強度投入。

新產品新技術持續涌現。CISMA2021主題產品評選中,共有76項主題示范產品入圍。行業產品加快向數字化、智能化、單元化和成套化發展。

基礎研究不斷深入。企業加大科技基礎性研究,提升原創能力和科研軟實力。經協會征集評選,共有24個科技軟課題入圍2021年度“縫制機械基礎理論及短板技術軟課題研究”項目,行業科研創新體系和理論得到強化。

數字化、智能化轉型提升行業發展水平

數字化、智能化已經成為行業實現彎道超車、轉型升級和邁進強國第一陣營的重要手段和發展共識。主要表現在:

行業智能工廠建設加快。

下游智能縫制方案應用擴大。圍繞賦能下游服裝等行業骨干企業的數字化、智能化轉型,行業企業加快智能物聯成套解決方案的研發和場景應用,積極拓展行業服務新價值。

產品智能化和服務網絡化水平持續提升。機器人技術、圖像視覺技術、智能縫制技術、設備物聯技術、數據采集及云平臺等技術的研究和應用在行業日漸深入。線上直播等方式,增進了對全球客戶的聯絡及服務。

內外部多因素挑戰影響加劇企業經營壓力

2021年,受內外部環境及形勢變化影響,企業面臨挑戰壓力加大。一是新冠疫情影響持續。國內多點散發、國外不斷反復,對企業招工和生產、供應鏈、產業鏈造成影響。二是材料及能源漲價。與行業密切相關的大宗商品價格價格大幅上漲,導致企業制造成本明顯提升。三是人民幣和海運費雙升。全年人民幣匯率累計漲幅接近7%,海運費翻倍增長,導致企業出口不暢、成本上漲。四是行業庫存量大幅增長,埋下價格戰隱憂。據初步統計,全行業工業機庫存接近160萬臺,超歷史記錄。

2022年縫制機械行業形勢展望及發展建議

2022年是新冠疫情沖擊逐漸平復并結束大流行后,全球經濟全面復蘇、中國經濟歸于常態化的關鍵一年,對于“十四五”開局更具方向性意義。全行業應以習近平新時代中國特色社會主義思想為指導,堅定發展信心,堅持穩中求進,增強風險意識,加大技術創新,提升質量品牌,進一步激發內生增長動力,著力推動行業高質量發展。

2022年形勢展望

1、國際經濟有望持續復蘇。2022年全球經濟有望持續復蘇,隨受多重因素疊加影響,但絕大多數國家經濟預計將保持恢復性增長。中國經濟依然具有較強發展韌勁。

2、市場需求尚有發展空間。

出口前景總體看好。行業出口大幅增長慣性有望延續,中美經貿關系趨向緩和,RCEP區域全面經濟伙伴關系協定全面生效等將為出口帶來新機遇。

東南亞需求持續回暖。越南、印度經濟展現強勁復蘇態勢,東盟主要國家制造業保持擴張態勢,下游訂單有望較快恢復,將持續釋放進口需求。

業內外補庫需求釋放。一方面,歐美消費能力依然較強,將推動下游行業訂單集中釋放和需求回升。另一方面,海外縫制設備經銷商受疫情、海運和漲價等影響,尚有一定補庫空間。

全球時尚業將持續復蘇。據麥肯錫估算,全球時尚銷售規模增長勢頭預計2022年將隨全球經濟復蘇步伐繼續保持。隨著國家擴內需政策逐漸加碼,服裝等行業投資有望在2022年不斷改善。

3、疫情發展仍具不確定性。當前,國外疫情持續反彈,國內疫情多點散發,上半年國內外的防控形勢依然嚴峻。預計疫情年內還難以完全終結,對經濟的影響將持續存在。

4、外部挑戰依然復雜多變。

俄烏沖突影響加劇。俄烏戰爭沖突進一步推升全球能源、糧食價格和通脹水平,大宗商品、原材料價格將持續保持高位。

海運、匯率等影響持續。俄烏戰爭沖突背景下,供應鏈阻塞,我行業出口、成本、需求等還將面臨持續影響。

政策收縮帶來沖擊。當前全球高通脹、債務飆升、貨幣貶值問題等比較嚴重,市場流動性明顯緊縮,將對消費、投資以及經濟復蘇帶來潛在沖擊。

2022年行業發展趨勢

綜上分析及判斷,預計2022年國際經濟整體復蘇力度將明顯不及2021年,將呈現以下趨勢:

行業經濟明顯收縮。全球經濟增長將由強勁反彈轉為常態復蘇。預計行業2022年營收將下降達15%-20%,經濟將回落到2018-2019年之間的水平。

國內市場明顯下滑。從疫情形勢、市場需求、行業及產品周期規律的綜合特征來判斷,預計2022年工業縫制設備內銷將下降約25%-30%。

國外市場相對穩健。預計全年縫制設備出口沖出口逐漸回歸常態,出口總體較上年較高基數基礎上逐步放緩并可能呈6%-9%的個位數小幅下滑態勢。

發展建議

一是調整產銷規劃,加快高質量發展。要加快推進結構性調整,盡快將企業發展重心從關注量的增長,轉移到關注質的提升和效益的改善,轉移到關注技術創新、產品檔次和附加值的提高上來,以高質量理念引領企業可持續發展。

二是優化市場布局,構建新發展格局。針對全球經濟發展和復蘇的結構性分化,緊緊抓住今年內弱外強的市場新趨勢,進一步細分國內市場,積極拓展東南亞等新興市場,推動內外市場循環互補。同時,要全面科學布局,積極向中高端市場滲透。

三是加大技術創新,對接中高端需求。后疫情時代,下游大中型企業陸續復蘇,將成為引領經濟增長的主導性力量。要加大技術創新投入,積極瞄準中高端需求,努力通過自身專業優勢強化應用創新、集成創新和原始創新,推動企業產品結構轉型和技術升級,以新產品新技術進一步激發市場需求。

四是聚焦品質提升,激發內生增長動力。堅持做精做強工業縫制設備單機,鞏固企業未來長期賴以生存和發展的第一增長曲線,激發內生增長動力和市場競爭力。在發展數字化、智能化同時,集中資源持續深入開展的基礎型產品質量提升,持續圍繞產品的高品質、高可靠性進行打磨,盡快錘煉出行業精品和國際品牌。

(本文轉載于中國縫制機械協會,內容有所刪減,轉載目的在于傳遞行業更多信息,并不代表本網贊同其觀點和對其真實性負責。如涉及作品內容版權和其它問題,請在30日內與本網主辦方及時聯系,我們將在第一時間刪除內容!)